Všeho moc škodí a platí to i o úsporách. Většina z nás si je vědoma toho, že příliš málo úspor škodí – nejsou zdroje pro investice do budoucnosti, či se dokonce žije na dluh. Jenže ani zdaleka neplatí, že čím více úspor, tím lépe. Pokud se totiž úspory nepřemění na poptávku (nestanou se z nich investice, či spotřeba), zůstanou nevyužitými „penězi ve slamníku“. Můj příjem se nestává příjmem někoho dalšího, ten ztrácí práci, Sayův zákon se hroutí jako domeček z karet.

Převis (zamýšlených) úspor nad tím, co je ekonomika schopna vstřebat, není již dlouho nějakým teoretickým konceptem. Naopak. Je v jádru toho, čemu se říká dlouhodobá stagnace světové ekonomiky (secular stagnation). V minulém příspěvku jsem poukazoval na to, že trhy se po několik měsíců oddávaly slastné myšlence, že nová americká vláda dokáže jakýmsi zázrakem oživit celou globální ekonomiku. V poslední době si ale trhy tyto značně selektivní růžové brýle začínají sundávat a znovu se hovoří o tom, zda dominantním tématem náhodou stále není ona stagnace.

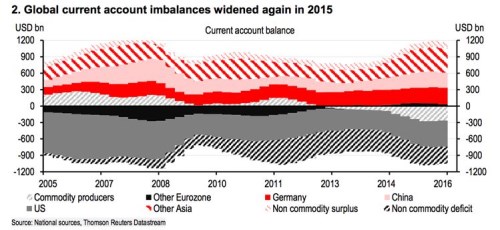

Shodou okolností přišla nyní SocGen se zajímavou analýzou toho, jak to nyní ve světové ekonomice s přebytky úspor vypadá. Poukazuje na několik zajímavých faktů. Pokrizový vývoj ukazuje, že přebytky běžných účtů začínají být ve světové ekonomice koncentrovány do několika málo regionů, deficity se naopak stále více rozprostírají po celém světě. Země s přebytky jsou přitom právě těmi, které vykazují silnou tendenci spořit a jejich úspory značně převyšují jejich vlastní potřeby. Bylo by hezké to vnímat jako jejich pomoc světu – hle, my si dokážeme odtrhnout od úst a jsme ochotni financovat vaší spotřebu a investice. Jenže je zřejmé, že žijeme ve světě, kde je úspor celkově až moc. Pokud je tedy někdo masivně „vyváží“ do jiných zemí, znamená to, že si z těchto zemí především „dováží“ poptávku a zaměstnanost.

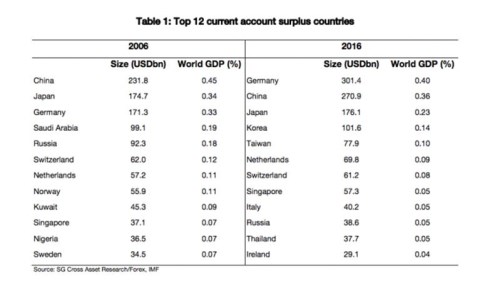

Kde tedy nalezneme ty země, které vyrábí více, než spotřebují a zbytku světa půjčují na to, aby si jejich produkci mohl zakoupit? V čele žebříčku zemí s nejvyššími přebytky běžného účtu se v roce 2016 nacházelo Německo, které se tam propracovalo z třetí pozice v roce 2006 (viz následující tabulku). Nicméně SocGen poukazuje na to, že východní Asie jako celek dnes generuje asi 50 % všech přebytků. Z předních pozic pak úplně zmizely země těžící ropu, mimo Ruska:

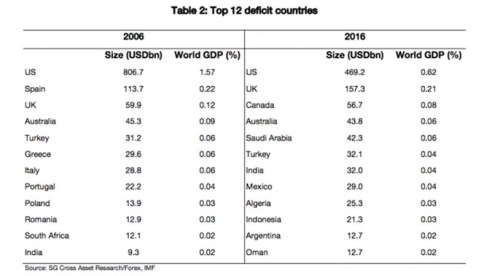

Které země nejvíce trpí tím, že výše zmínění přeborníci jsou schopni nahrazovat domácí poptávku poptávkou ze zahraničí (ať již díky vývoji reálného kurzu, či díky kvalitativní konkurenceschopnosti)? Následující tabulka potvrzuje, že Spojené státy jsou stále světovým spotřebitelem poslední záchrany. Američané tak stále spotřebovávají mnohem více, než si vydělají a jejich poptávka tak vytváří pracovní místa jinde. Z toho pohledu je pochopitelné, že nová americká vláda chce tento stav změnit. Zmiňované nástroje ale, mírně řečeno, budí řadu otázek.

Minule jsem zmínil, že dlouhodobá stagnace není pro akcie zase tak špatným scénářem: Růst je sice tlumen, proti tomu ale působí nízké sazby, respektive nízká požadovaná návratnost. Mnohem horší je například vysoká inflace spojená s nízkým reálným růstem a vysokými sazbami. Nebo vyložená deflace, drtící marže firem a jejich schopnost utáhnout dluhy. Ideálem by ale měl být růst využívající plně kapacit globální ekonomiky a sazby pohybující se na jakémsi standardu (a znatelně nad nulou).

K tomuto ideálu se na celosvětové úrovni lze dostat jen tak, že (zamýšlené) úspory budou odpovídat investičním potřebám. Hodně se hovoří o tom, že investice prochází útlumem. Pokud to ale vezmeme jako fakt, tak poté je nutno celosvětově méně spořit a více spotřebovávat. A tou pravou cestou zřejmě nebude ještě vyšší spotřeba u zemí, které dominují v tabulce druhé (ty by se hlavně měly snažit, aby jejich cenová a hlavně kvalitativní konkurenceschopnost dosáhla té německé). Pochlapit se by se poptávkově muselo zejména Německo a Asie. I když Čína na tom se smíšenými úspěchy pracuje. Stárnoucí a spořící Němci ale svůj model, který jim samotným přináší velké úspěchy, asi jen tak neopustí. Jenže to mimo jiné znamená, že nechtějí dát práci těm, kterým dříve masivně půjčovali (periferii eurozóny). Španělé si jí začínají brát stejně, Řekové to nedokázali. Globálně pak o nějakém posunu směrem k lepší rovnováze nemůže být moc řeči: